Dans le monde de la finance, la compréhension des systèmes bancaires est cruciale, surtout lorsque l’on envisage de faire des transactions internationales. Au Canada, les traditions bancaires diffèrent significativement de celles d’autres pays, notamment en Europe. Les notions de RIB et d’IBAN sont généralement des incontournables pour les virements dans l’Union européenne, mais au Canada, il existe des équivalents spécifiques à prendre en compte. Ce guide vous présente en détail l’importance du RIB et de l’IBAN au Canada, en mettant en lumière leur structure, leur fonctionnement, ainsi que les meilleures pratiques pour les transactions financières.

RIB et IBAN : Concepts bancaires fondamentaux

Le RIB, ou Relevé d’Identité Bancaire, et l’IBAN, ou International Bank Account Number, sont des outils essentiels pour réaliser des transferts d’argent en toute sécurité. En Europe, ces codes identifient les comptes bancaires de manière unique, garantissant ainsi la précision des transactions. Cependant, au Canada, la situation est différente. Le pays a développé son propre système bancaire, tout en n’adoptant pas le système IBAN utilisé par de nombreux pays dans le monde.

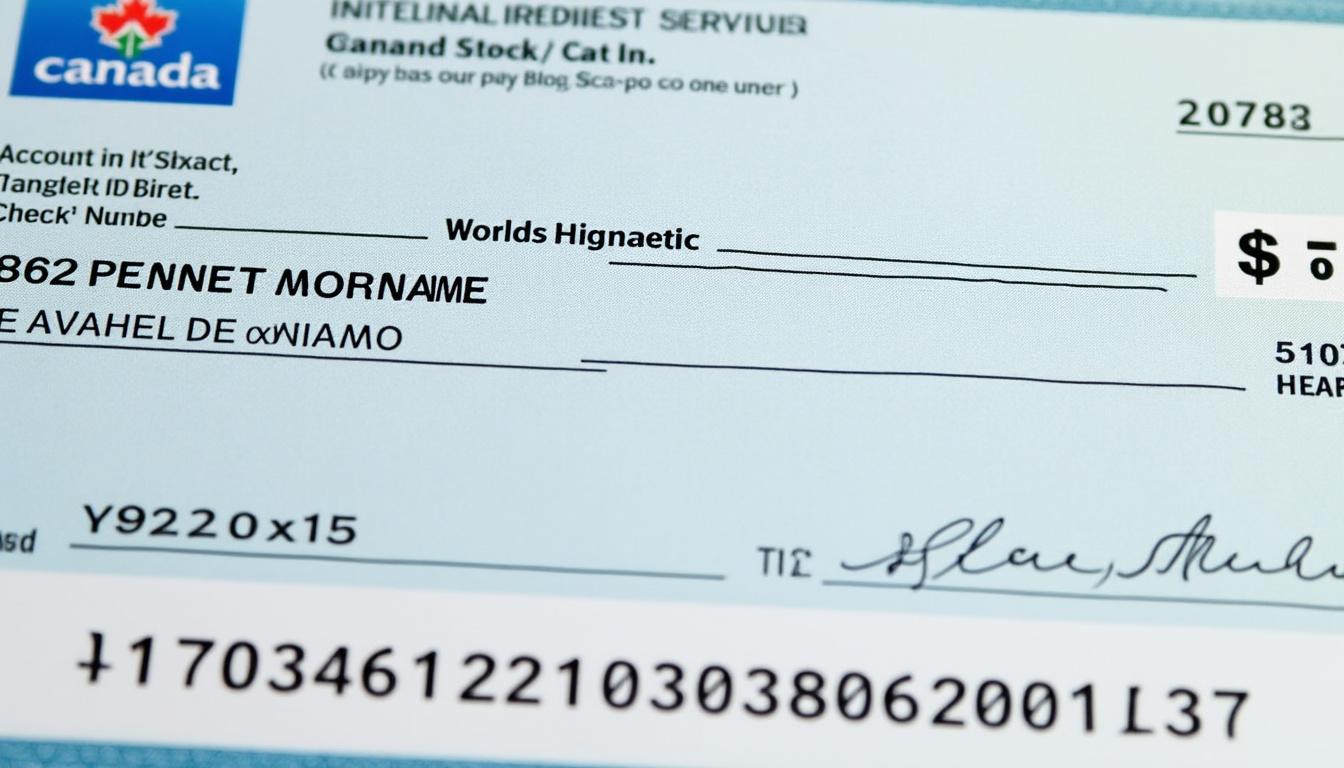

Au Canada, l’équivalent du RIB correspond à une série de 15 chiffres, divisés en trois blocs distincts. Cette structure est essentielle pour identifier correctement un compte bancaire. Un exemple typique de cette série serait 54321-321-7654321. La répartition des chiffres indique non seulement le code de l’agence, mais également l’établissement bancaire ainsi que le numéro de compte lui-même, permettant ainsi des opérations bancaires sans complication.

- Les 5 premiers chiffres spécifient le code de l’agence.

- Les 3 chiffres suivants représentent l’établissement bancaire.

- Les 7 derniers chiffres désignent le numéro de compte.

Pourquoi le RIB est indispensable au Canada

La capacité de transférer des fonds de manière efficace repose sur la compréhension de ce code. Pour recevoir des paiements, par exemple, il est indispensable que le bénéficiaire puisse fournir ce numéro à l’expéditeur. Cela permet de s’assurer que les fonds arrivent exactement là où ils sont censés aller. En l’absence de RIB, les virements pourraient être mal orientés, ce qui peut entraîner des complications financières importantes.

De plus, pour les virements internationaux vers le Canada, le processus devient un peu plus complexe. En effet, les banques qui effectuent des transferts internationaux exigent également le code SWIFT pour identifier la banque du bénéficiaire. Ce code, qui est généralement composé de 8 à 11 caractères, permet d’assurer que les fonds sont dirigés vers la bonne institution financière. Il est donc important de bien comprendre l’articulation entre le RIB canadien et le code SWIFT pour garantir des transferts de fonds en toute sécurité.

Comment effectuer un virement avec l’équivalent du RIB canadien

Réaliser un virement au Canada suit un processus similaire à celui qui existe en Europe, mais avec quelques spécificités. Une fois que le donneur d’ordre a en main les 15 chiffres correspondant au RIB canadien, il peut procéder à la transaction depuis n’importe quelle banque canadienne. Toutefois, il est impératif de respecter certaines conditions.

Les informations généralement requises par une banque canadienne lors d’un virement incluent :

- Le nom complet du titulaire du compte.

- Le numéro de compte bancaire associé.

- La signature du donneur d’ordre pour autoriser la transaction.

Pour les virements internationaux, la situation est légèrement différente. Le donneur d’ordre doit également indiquer le code SWIFT de la banque bénéficiaire, en plus du RIB canadien. Cela garantit que les fonds sont correctement attribués et que l’expédition est fluide. En comprenant cette dynamique, les utilisateurs peuvent minimiser les risques de retards ou d’erreurs lors des transactions.

Les frais des virements : points à considérer

Un aspect crucial des virements internationaux est souvent négligé : les frais. En règle générale, les virements vers le Canada peuvent impliquer des frais de change significatifs et des commissions élevées de la part des banques traditionnelles. Ces coûts peuvent varier largement d’une institution à l’autre.

Pour contrer ces frais excessifs, des alternatives comme Wise proposent des solutions intéressantes. Utiliser Wise permet d’envoyer des fonds à des taux de change non majorés, ce qui rend les transferts financiers vers le Canada beaucoup plus économiques.

MEILLEURES PRATIQUES POUR UTILISER LE RIB AU CANADA

Pour ceux qui envisagent de naviguer dans le système bancaire canadien, il est utile d’adopter certaines pratiques afin d’assurer des transactions fluides et sans erreur. Voici quelques recommandations :

- Vérifiez toujours les coordonnées bancaires avant de procéder à une transaction.

- Utilisez des plateformes de transfert d’argent réputées afin de bénéficier de frais réduits.

- Assurez-vous que le bénéficiaire a confirmé sa banque et son code SWIFT.

En intégrant ces bonnes pratiques dans votre routine financière, vous pourrez non seulement réduire le risque d’erreurs, mais également maximiser l’efficacité de vos transactions.

Explorer l’équivalent de l’IBAN canadien

Tandis que les institutions financières aident à faciliter les transferts d’argent, il est essentiel de comprendre que le Canada n’adopte pas le format IBAN. Par conséquent, tout en se concentrant sur le RIB, il est important de se renseigner sur les alternatives qui existent pour l’IBAN. Le système canadien repose sur d’autres normes qui sont adaptées à son cadre financier unique.

Pour obtenir l’équivalent d’un IBAN au Canada, ouvrez simplement un compte bancaire. Ceci peut être fait directement dans une agence ou, pour ceux qui ne résident pas au Canada, via certaines banques qui permettent l’ouverture d’un compte en ligne. En général, il vous sera demandé de fournir des documents d’identité, qui peuvent parfois nécessiter un déplacement physique pour finaliser le processus.

Comparaison des méthodes d’ouverture de compte

Il existe plusieurs méthodes pour ouvrir un compte et ainsi obtenir un numéro de compte canadien, qui servira d’équivalent numérique à l’IBAN. Voici une comparaison entre ces méthodes :

| Méthode | Avantages | Inconvénients |

|---|---|---|

| Ouverture en agence | Assistance directe, possibilité de poser des questions | Demande de documents, besoin d’être sur place |

| Ouverture en ligne | Rapidité, simplicité | Peut nécessiter un déplacement pour finaliser |

Virements internationaux : méthodes et options

Lorsque vous envisagez d’effectuer des virements vers le Canada, plusieurs options se présentent à vous. Chacune d’elles a ses particularités et avantages. Il est essentiel de bien comprendre ces méthodes pour effectuer des choix éclairés :

- Virements bancaires traditionnels : Bien que pratiques, ils impliquent souvent des frais élevés. Il est indispensable de comparer les taux offerts par différentes banques.

- Banques en ligne : Plusieurs banques en ligne proposent des services de transfert d’argent à l’international. N’oubliez pas de vérifier leur politique tarifaire.

- Comptes de paiement en ligne : Des services comme Wise ou Revolut représentent une alternative efficace avec moins de frais et des taux de change compétitifs.

La compréhension des différentes méthodes et leur adéquation à votre situation financière vous permettra d’optimiser vos transferts vers le Canada.

FAQ sur le RIB et l’IBAN au Canada

Dans cette section, nous répondons à quelques questions fréquemment posées concernant le système bancaire canadien et les coordonnées essentielles pour les virements financiers.

Qu’est-ce que signifie le RIB canadien ?

Le RIB canadien est une série de 15 chiffres qui identifie un compte bancaire, divisée en trois blocs qui correspondent respectivement au code de l’agence, à l’établissement bancaire et au numéro de compte.

Est-ce que le Canada utilise l’IBAN ?

Non, le Canada n’a jamais adopté le système IBAN. Au lieu de cela, il utilise un système de numérotation propre basé sur des codes de succursales et de comptes.

Comment faire un virement vers un compte canadien ?

Pour effectuer un virement vers le Canada, il est nécessaire d’avoir les coordonnées bancaires, c’est-à-dire le RIB canadien, et le code SWIFT de la banque destinataire.

Quels sont les frais des virements internationaux ?

Les frais peuvent varier considérablement en fonction des banques, mais ils peuvent souvent inclure des frais de change élevés. Il est sage de comparer les offres avant d’effectuer des virements importants.

Quelle est l’alternative la plus économique pour transférer de l’argent au Canada ?

Les services comme Wise sont souvent les plus avantageux, car ils offrent des taux de change non majorés et des frais de transaction très réduits, rendant les virements internationaux moins coûteux.